De laatste grote belastinghervorming dateert van 2001. Sinds die tijd zijn we massaal gaan flexwerken, grote bedrijven werden ‘footloose’, woningen werden schaars en het klimaat werd een uitdaging. Bovendien is de belasting op arbeid te hoog, op kapitaal juist veel te laag, en het systeem met toeslagen te ingewikkeld. Het is hoog tijd ons belastingstelsel te moderniseren.

Sinds de uitbraak van de crisis in 2008 wordt een steeds groter deel van de belastinginkomsten opgebracht door werkenden via de loon- en inkomstenbelasting. Deze trend zet door. Inkomen uit arbeid – van werknemers dan, niet van zelfstandigen - wordt in Nederland relatief zwaar belast. Inkomen uit kapitaal – vooral het vastgoed van huishoudens, niet zozeer de winst van bedrijven - wordt juist relatief licht belast.

Zorgelijk is dat ons land van alle EU-lidstaten de laagste belastingdruk op huizenbezit heeft en dat het aandeel van bedrijven in de belastingopbrengsten zal dalen. Moderne heffingen op techgiganten en milieuvervuilers blijven uit. Deze onevenwichtigheden hebben ongewenste effecten: minder werkgelegenheid, koopkracht en sociale bescherming dan gewild, en meer vermogensongelijkheid, woningmarktproblematiek en milieuvervuiling dan gehoopt.

Al jaren zeggen opiniemakers, experts en politici dat ons belastingstelsel te complex is, economisch irrationeel in elkaar zit en dat de geheven belastingen te hoog zijn. De adviescommissies Van Weeghel en Van Dijkhuizen brachten grote en scherpe adviezen uit in 2010 en 2013.1 De werkgroep fiscaliteit van de Studiegroep Duurzame Groei herhaalde dit in 2016.2 Toch was de laatste brede herziening van ons belastingstelsel alweer achttien jaar geleden, in 2001.

Een grote verbouwing van onze fiscale instituties is altijd lastig door de aanzienlijke complexiteit en de grote economische en politieke belangen.3 Recent werden wel kleinere veranderingen doorgevoerd, zoals invoering van de inkomensafhankelijke heffingskorting, de vermogensrendementsheffing op basis van werkelijk rendement, de vergroening van de belasting van personenauto’s en motorrijwielen (BPM), de invoering van het Lage Inkomensvoordeel (LIV) en de bevriezing van de zelfstandigenaftrek. De regering voert nu een vorm van een tweeschijvenstelsel in en verhoogt het lage btw-tarief.

De vraag is natuurlijk hoe lang een belastingstelsel zonder brede herziening zijn maatschappelijk draagvlak houdt. De overheid heeft weliswaar het wettelijke monopolie om burgers en bedrijven verplicht belasting af te laten dragen, maar dit vereist toch een zeker draagvlak onder deze partijen – zeker op langere termijn. Het monopolie kan desondanks een bepaalde ‘luiheid’ bij politieke beleidsmakers veroorzaken. Fiscale instituties hoeven immers niet direct mee te bewegen met maatschappelijke tendensen om hun inningsmacht te behouden.

Zo woedt nu de discussie dat de koopkracht mondjesmaat stijg hoewel de economie voluit draait, de werkloosheid laag is en de overheidsfinanciën er zeer florissant voorstaan. Werkenden (en premier Rutte) willen dat bedrijven de lonen weer verhogen, maar ook dat de regering fiscale actie onderneemt om het besteedbaar inkomen te vergroten.4 Daarnaast zijn er meningsverschillen in hoeverre de fiscaliteit milieuvriendelijk ondernemen, consuminderen en gezond gedrag stimuleert. Deze discussies laten zien dat het belastingstelsel na 2001 geconfronteerd is met een nieuwe economische, maatschappelijke en sociale omgeving en er nieuwe doelen voor het stelsel ontstaan.

Wat moet een goed belastingstelsel doen?

Economen onderscheiden vaak de (technische) functies van een fiscaal systeem, op basis waarvan de houdbaarheid beoordeeld kan worden. Bij een belastingstelsel zijn deze functies over het algemeen5 :

- financiering van publieke goederen en diensten (budgettair beslag);

- herverdeling tussen groepen (inkomens- en vermogensverdeling);

- gedragsbeïnvloeding van burgers en bedrijven (instrumenteel/prikkelwerking);

- minimale economische verstoring (optimale belastingheffing);

- uitvoerbaar, eenvoudig, transparant (voor belastingplichtige en Belastingdienst).

Daarbij is het belangrijk dat het stelsel als rechtvaardig wordt herkend, zodat het draagvlak heeft in de samenleving en de belastingmoraal goed blijft. Hoe de functies precies moeten worden ingericht is afhankelijk van de voorkeuren en de omstandigheden van de tijd. In dit essay toets ik in hoeverre het huidige Nederlandse belastingstelsel nog aansluit bij de nieuwe omgeving en nieuwe doelen. Aan het einde van het stuk presenteer ik richtingen voor sociaal-democratische hervorming.

Onze belastingen voor én na de crisis

Aangezien de context belangrijk is voor de beoordeling van ons belastingstelsel, is het handzaam te bekijken hoe onze belastingen en premies veranderden na de uitbraak van de crisis in 2008 tot nu. In crisistijd zijn politici immers bereidwilliger om impopulaire maatregelen te nemen en te verdedigen dan in hoogconjunctuur, mede door de electorale gevolgen.6

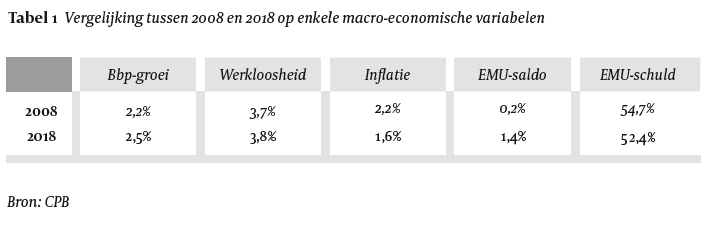

Voor dit onderzoek gebruik ik CBS-StatLine, die de (definitieve) statistieken van alle verschillende belasting- en premie-inkomsten tot en met 2018 bevat. Het boekjaar 2019 is niet beschikbaar en 2017 en 2018 zijn nog niet definitief. Mijn kernvergelijking gaat tussen 2008 (toen in het najaar de crisis uitbrak in de VS en daarna stapsgewijs overkwam naar Nederland in 2009) en 2018 (toen Nederland enige tijd uit de crisis was en steeds meer commentatoren een nieuwe recessie verwachtten eind 2019). De financieel-economische situatie in beide jaren is behoorlijk vergelijkbaar: hoogconjunctuur met bbp-groei, lage werkloosheid, gematigde inflatie en prudente overheidsfinanciën. Tabel 1 geeft een overzicht.

Daarnaast geef ik een beeld van de toekomstige ontwikkeling van ons belastingstelsel. Het CPB raamde in de bijlagen bij het Centraal Economisch Plan (CEP) in maart 2019 algemene belasting- en premieonderdelen tot en met 2023. Deze cijfers gebruik ik voor de analyse.

De collectieve lastendruk is aanzienlijk gestegen

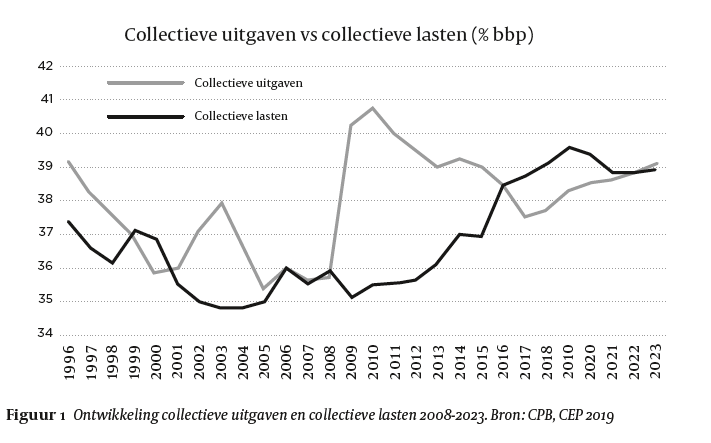

Opvallend is dat het totaal van belasting- en premie-inkomsten als percentage van ons bruto binnenlands product – de collectieve lastendruk – sinds 2008 flink steeg. Figuur 1 illustreert dit. Van 35,9% bbp in 2008 naar 39,6% bbp in 2019 (+3,7%-punt) en naar verwachting naar 38,9% bbp in 2023 (+3,0%-punt). De Europese Commissie stelt dat van de 28 EU-landen tijdens de crisisjaren alleen Griekenland, Slowakije en Frankrijk deze collectieve inkomsten meer verhoogden.7

Deels kan dit verklaard worden door een compensatie voor de verlaagde gasinkomsten. Als men de lastenontwikkeling verder analyseert, blijkt dat vooral is gekozen om de belastingdruk te verhogen, niet zozeer de premiedruk. De belastingen gingen van 22,7% bbp in 2008 naar 25,9% bbp in 2019 (+3,2%-punt) en naar verwachting naar 25,1% in 2023 (+2,4%-punt). De premies gingen van 13,3% bbp in 2008 naar 13,7% bbp in 2019 (+0,4%-punt) en naar verwachting naar 13,8% in 2023 (+0,5%-punt). In dit essay bekijk ik daarom vooral de belastingen.

Om het in 2009 grote begrotingstekort door de uitbraak van de crisis te verminderen, kozen de kabinetten-Rutte I en Rutte II na 2010 ervoor de collectieve uitgaven8 aanzienlijk te verlagen en vooral de collectieve lasten fors te verhogen. Dit beleid was restrictief en door de ferme laagconjunctuur meerdere kalenderjaren procyclisch.9 Toen de economische ontwikkeling verbeterde, maakte het kabinet-Rutte II hier gebruik van. Met ingang van 2015 groeide het bbp weer en daalde de werkloosheid. Hierdoor stegen bovenal belasting- en premie-inkomsten harder dan geraamd (en daarmee de collectieve lastendruk) en daalden de uitgaven aan werkloosheids- en bijstandsuitkeringen. Met deze meevallers kon Rutte II per 2016 € 5 mrd lastenverlichting geven en impopulaire bezuinigingsvoorstellen verzachten of terugdraaien (zoals in de ouderenzorg). Het kabinet-Rutte III verhoogt met ingang van 2018 de uitgaven weer en wil per 2020 de lasten verlagen. Dit is opnieuw procyclisch begrotingsbeleid, nu expansief in hoogconjunctuur.10

De overheidsfinanciën hebben nu een zeer gunstige economische rugwind: de belasting- en premie-inkomsten komen fors hoger uit dan geraamd in de crisis. In 2015 (+4,6 mrd), 2016 (+11,0 mrd), 2017 (+10,7 mrd) en 2018 (+1,8 mrd) bleken collectieve inkomsten uiteindelijk steeds miljarden euro’s hoger dan geraamd bij de Miljoenennota.11 Minister Hoekstra kan begrotingsoverschotten presenteren in 2017 (1,2%), 2018 (1,4%), 2019 (1,2%), 2020 (0,8%) en 2021 (0,2%). In 1952 kwam zoiets voor het laatst voor.12

Het is bekend dat het conjunctuureffect van de inkomsten lastig te voorspellen is: in tijden van laagconjunctuur overschat men de inkomsten, bij hoogconjunctuur onderschat men deze.13 De commissie Visitatie raming belasting concludeerde vorig jaar dat in vijf van de vijftien ramingsjaren 2003-2017 de ramingsfout van de totale belastingopbrengst zelfs meer dan € 10 miljard is geweest.14 In 2014 (laagconjunctuur) waarschuwde het CPB nog dat de verhouding tussen economische ontwikkeling en belasting- en premie-inkomsten weleens structureel lager kon blijven dan in de hoogconjunctuur voor 2009-2013.15 Nu blijkt dit een tijdelijk laagconjunctuur-effect.

De belastingmix veranderde fors van samenstelling

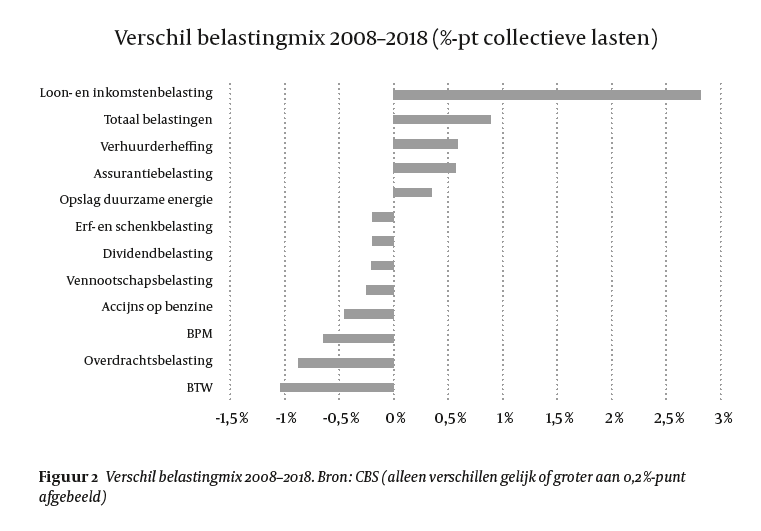

Ten tweede is het informatief om te kijken in hoeverre de verhoudingen binnen de belasting- en premie-inkomsten zijn veranderd. Figuur 2 geeft de verandering van de belastingmix tussen 2008 en 2018 weer.16 Het meest opzienbarend is de loon- en inkomstenbelasting. De totale belastinginkomsten stegen van 22,3% bbp naar 24,40% bbp – een stijging van 2,1%-punt (€ 16,2 mrd). Van deze 2,1% bbp werd 1,6% (€ 12,4 mrd) verklaard door de loon- en inkomstenbelasting, oftewel 76%.

Statistieken van de Europese Commissie laten zien dat Nederland de opbrengst van de directe loon- en inkomstenbelastingen sinds de crisis het sterkst verhoogde van alle EU-landen.17 In de totale collectieve lastenmix, waarbinnen het aandeel belastingen met 0,88%-punt steeg (en het aandeel premies daalde), neemt de loon-en inkomstenbelasting nu zelfs 2,81%-punt meer ruimte in.

Opvallend zijn daarnaast de verhuurderheffing (+ 0,59%-punt), de assurantiebelasting (+ 0,57%-punt) en de opslag duurzame energie (+0,35%-punt). De invoering van de verhuurderheffing per 2014 en de verdubbeling van de assurantiebelasting per 2013 stonden in het regeerakkoord van Rutte II. De eerste maatregel voedt nog steeds discussies, de tweede niet. De evaluatie van de verhuurderheffing in 2016 stelde dat deze een zeer negatief effect heeft op de woningmarkt.18 Toch stijgt de opbrengst van € 1,2 miljard in 2014 naar € 1,7 miljard in 2018 en beoogt het ministerie van BZK een verdere stijging. De invoering van de ODE-heffing per 2013 was al eerder besloten en is bedoeld om het gebruik van energie op fossiele basis te verminderen en de opbrengst in te zetten voor de SDE+ subsidie gericht op het opwekken van duurzame energie. Dit wordt algemeen gesteund.

Opvallende dalers zijn de btw (op de toegevoegde waarde van producten), de overdrachtsbelasting (aanschaf van bovenal huizen), de BPM (aanschaf van bovenal auto’s) en de accijnzen (vooral op benzine). In de periode 2008-2018 is de btw-opbrengst blijkbaar niet zo fors verhoogd als weleens gedacht wordt, ondanks de verhoging van het tarief per 1 oktober 2012. De Nederlandse opbrengst van btw is in EU-perspectief al lang laag.19 Dit was een reden, naast de economische ratio dat indirecte belastingen minder schadelijk voor de economische ontwikkeling zijn dan directe belastingen, voor het kabinet-Rutte III om het lage btw-tarief per 2019 te verhogen.

De overdrachtsbelasting werd in 2011 incidenteel verlaagd naar 2% om de woningmarkt te ondersteunen en deze maatregel werd later structureel gemaakt. De BPM is verlaagd doordat zuinige auto’s een vrijstelling kregen en de heffing is gedifferentieerd op basis van CO2-uitstoot. De lagere opbrengst is daarmee begrijpelijk, hoewel de statistiek geen rekening houdt met de gestegen opbrengst van de motorrijtuigenbelasting (MRB), subsidies op elektrische auto’s en gestegen benzineprijzen. Opvallend is dat de accijnsinkomsten, vooral op benzine, achterblijven. Dit zal mede de ratio zijn achter de sterkere verhoging van deze accijns per 2019 dan regulier.

Sociale rechtvaardigheid

Vanuit sociaal-democratische rechtvaardigheidsoverwegingen is het lastig dat de aandelen van de erf- en schenkbelasting, dividendbelasting en vennootschapsbelasting in de belastingmix dalen. De overdracht van particulier vermogen (binnen families) door schenking en erfenis zou juist meer belast moeten worden, aangezien dit het ontvangende individu een toevallige voorsprong geeft op andere individuen zonder dit geluk. Zorgelijk is dat de Belastingdienst aangeeft door ICT-problemen achter te lopen bij de inning van de schenk- en erfbelasting (in 2017 ging het om € 450 mln).20 Dit kan een oorzaak zijn voor de daling. Maar er is ook actief beleid gevoerd om de lastendruk op schenken te verlagen. Sinds 2011 kunnen ouders een kind voor de aankoop van een huis eenmalig belastingvrij een ton schenken. Dit gebeurt massaal.21 Het gevoerde beleid voor de woningmarkt leidt tot een lager aandeel van de schenk- en erfbelasting en de overdrachtsbelasting. Het is vooral erg voordelig voor vermogende huishoudens.

Daarnaast laten de krimpende aandelen van de vennootschapsbelasting en de dividendbelasting zien dat de belastingen op kapitaalinkomsten van bedrijven achterblijven bij de lasten op arbeidsinkomsten voor werkenden. Cijfers van de Europese Commissie van 2007 tot 2017 ondersteunen dit beeld: de belasting op inkomen uit arbeid steeg 0,9%-punt bbp (overigens betaald door werkgevers en werknemers), de belasting op kapitaalinkomen van bedrijven daalde 0,1%-punt bbp.22 Economen pleiten al langer voor een verschuiving: meer belastingdruk op kapitaalinkomen, mogelijk door een uniforme fiscale behandeling van alle (particuliere) kapitaalvormen, en minder belastingdruk op arbeidsinkomen.23 CPB-directeur Van Geest zei recent dat de focus van de nieuwe Nederlandse fiscale agenda op het meer belasten van kapitaalinkomen moet liggen.

Toekomstige belastingmix

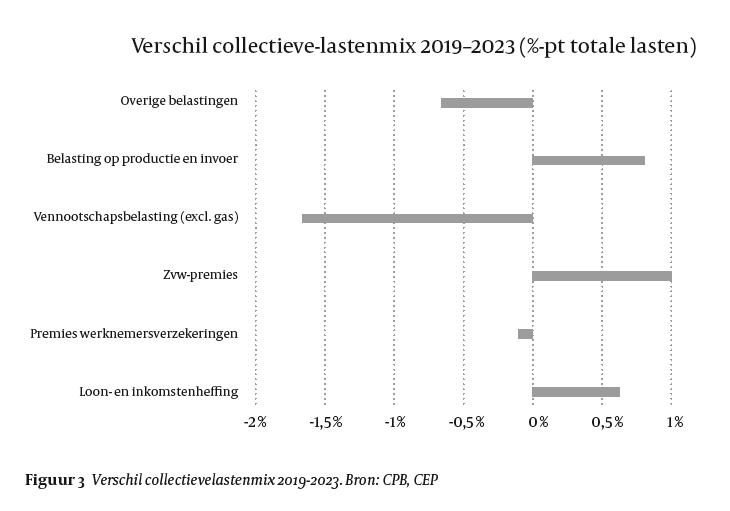

Om een beeld te vormen van de houdbaarheid van het belastingstelsel, moet ook gekeken worden naar de fiscale ontwikkelingen in de komende jaren. Op basis van CPB-ramingen geef ik een doorzicht hoe kernonderdelen van de collectieve lastendruk zich de komende vier jaar ontwikkelen. Dit wijkt enigszins af van de gedetailleerde CBS-statistieken. Voor de interpretatie moet (nogmaals) vermeld worden dat de totale collectieve lastendruk naar verwachting met 0,7%-punt bbp daalt. Binnen de collectievelastenmix zullen wijzigingen zijn. Figuur 3 geeft deze weer in 2023 ten opzichte van 2019.

Hieruit blijkt dat de daling vooral wordt veroorzaakt door de vennootschapsbelasting, waarvan het aandeel met 1,66%-punt afneemt, en de overige belastingen, waarvan het aandeel met 0,68%-punt daalt. Blijkbaar zal relatief minder bijgedragen worden vanuit bedrijfswinsten en waarschijnlijk ook niet vanuit particuliere kapitaalinkomsten – deze vallen onder overige belastingen. De hoogte van de loon-en inkomstenheffing blijft gelijk en het aandeel stijgt daardoor met 0,6%-punt. De lasten op arbeid gaan opnieuw omhoog, voornamelijk door de hogere premies voor de Zorgverzekeringswet waarvan het aandeel 1,01%-punt toeneemt. Tot slot nemen de (indirecte) belastingen op productie en invoer toe, waarschijnlijk mede door meer of hogere milieu- en energiebelastingen.

Onze fiscale institutie is nu (te) ongebalanceerd

De geanalyseerde ontwikkeling, tussenstand en vooruitzichten passen bij een trend. Het IMF waarschuwde in 2017 dat het Nederlandse belastingstelsel ‘ongebalanceerd’ is.24 Een groot deel van de opbrengsten komt uit belastingen op loon- en inkomen en de heffing van sociale premies op arbeid, met alle nadelige macro-economische effecten (minder werkgelegenheid) en koopkrachteffecten (minder besteedbaar inkomen) van dien. Ook de statistieken van de Europese Commissie laten zien dat in Nederland de lasten op arbeid in internationaal perspectief aan de hoge kant zijn en daarbij in de crisisjaren erg fors zijn gestegen – alleen in Slowakije, Luxemburg, Frankrijk, Griekenland, Portugal, Noorwegen en Cyprus stegen de lasten op arbeid harder.25

De belasting op kapitaalinkomen is in Nederland echter relatief laag - vooral op woningbezit - en sterk versplinterd - door een verschillende fiscale behandeling van bedrijfsinkomen (vennootschapsbelasting, ondernemersfaciliteiten), huishoudeninkomen (hypotheekrenteaftrek, onroerendezaakbelasting) en onroerende zaken niet eigen woning (vermogensbelasting box 3, OZB-niet-gebruiker, geen dividendbelasting).

Statistieken van de Europese Commissie illustreren dat ons land nog steeds veruit de laagste belasting heeft op het kapitaalinkomen van huishoudens in de EU, namelijk een per saldo zelfs negatieve belasting doordat huizenbezitters hun hypotheekrente mogen aftrekken van de belasting.26 Ook is de btw-heffing relatief laag. Het IMF adviseerde meermaals om de factor arbeid minder te belasten en juist huizenbezit en consumptie meer te belasten.27 De werkgroep fiscaliteit van de Studiegroep Begrotingsruimte deelde deze conclusies in 2016. Dit motiveerde mede het regeerakkoord Rutte III, waarin de hypotheekrenteaftrek sneller wordt afgebouwd en het lage btw-tarief en de accijnzen worden verhoogd.

IMF, OESO en Europese Commissie waarschuwen niet dat de Nederlandse vennootschapsbelasting in het algemeen te hoog of te laag is. Want onze opbrengsten van de vennootschapsbelasting blijken in Europese statistieken net bovengemiddeld. Wel is de Europese Commissie kritisch over de rulings die onze Belastingdienst afspreekt met multinationals over kortingen op hun grondslag (erosie) voor de vennootschapsbelasting, vaak door het toestaan van het aftrekken van royalty’s.

Het CPB maakte een rapport over de gevolgen van het niet heffen van bronbelasting op royalty’s. Daaruit blijkt dat 60% van de royalty’s wordt doorgesluisd naar Bermuda.28 Onderzoek wijst uit dat multinationals effectief gemiddeld 10,4% vennootschapsbelasting betalen, in plaats van het statutaire tarief van 25%.29 Commissaris Vestager gaat de rulings met Nike en Converse van 2005-2016 nakijken op oneerlijke concurrentievoordelen.30 Ook in de Tweede Kamer groeit de discussie over de wenselijkheid dat multinationals als Shell, Philips en waarschijnlijk AkzoNobel door afspraken met de Belastingdienst geen vennootschapsbelasting betalen.31

Internationale ngo’s als Oxfam Novib en Tax Justice Network waarschuwen dat er vele andere fiscale constructies kunnen worden gehanteerd, zoals de aftrek van fictieve kosten door multinationals, waardoor tientallen miljarden euro’s minder vennootschapsbelasting wordt betaald.32 Nederland staat na de Britse Maagdeneilanden, Bermuda en de Kaaimaneilanden op de vierde plek van belastingparadijzen ter wereld.33

De nieuwe omgeving en doelen van het belastingstelsel

Eerder stelde ik dat het essentieel is dat een belastingstelsel mee beweegt met een veranderende omgeving en doelen. Dit is niet alleen nodig om het maatschappelijk draagvlak te behouden. Er is nog een urgente reden waarom veranderingen in de fiscaliteit zeer snel moeten worden doorgevoerd: belastingen hebben de kracht om de wereld te veranderen - ten goede en ten kwade.34 De fiscaliteit is niet alleen een verdelingsvraagstuk – wie moet de rekening betalen en wie niet? – maar ook een gedragsvraagstuk – welke reacties of gevolgen willen we en welke niet? Als de geest uit de fles is, krijg je hem niet makkelijk meer terug.

De wereld van 2019 is mede door de uitwerking van de fiscaliteit heel anders dan de wereld van de economische crisis in 2008 of ten tijde van de laatste brede stelselherziening in 2001. Er is een nieuwe omgeving ontstaan. Hierin leven zorgen over ontwikkelingen in Nederland die mede een gevolg zijn van de vormgeving van onze fiscale instituties. Ook zijn er door nieuwe kennis of ontwikkelingen nieuwe doelen bij gekomen. Die nieuwe doelen schets ik hieronder.

Het bestrijden van de ongelijke verdeling tussen burgers en bedrijven

Onrust over de ongelijke verdeling tussen burgers en bedrijven komt mede door het voornemen van Rutte III om de dividendbelasting te verlagen en de berichtenstroom dat multinationals door rulings met de Belastingdienst bijna geen belasting betalen. Uit onderzoek blijkt steevast dat een grote meerderheid van de Nederlanders het onacceptabel vindt dat bedrijven belasting ontwijken.35 Zeker nu voor burgers de lastendruk op inkomen uit arbeid hoog blijft en bedrijven de lonen niet genoeg verhogen om de koopkracht aanzienlijk te verbeteren ondanks ‘dat de winst tegen de plinten klotst’ (premier Rutte).

Tegengaan van de zeer scheve vermogensverdeling

De Franse econoom Thomas Piketty zette de vermogensdiscussie onlangs weer (inter)nationaal op de agenda. Pikant detail is dat Nederland na de VS de meest ongelijke vermogensverdeling heeft van de 27 OESO-landen.36 Dit komt mede door onze voordelige fiscale behandeling van particulier kapitaalinkomen (hypotheekrenteaftrek, huizenbezit, bv’s, huurinkomsten, pensioenbesparingen, vermogensaanwas) die in het voordeel zijn van de meest vermogenden huishoudens. Het aantal miljonairs neemt in Nederland sterk toe.

Een oplossing vinden voor de krappe en dure woningmarkt

De woningnood domineert het nieuws en staat in de top van zorgenlijstjes van Nederlanders. De krapte en hoge prijzen komen mede doordat steeds meer commerciële en particuliere beleggers vastgoed opkopen en vervolgens verhuren of enige tijd aanhouden en dan verkopen.37 Dit is een gevolg van de lage belasting op woningbezit, onroerend goed en huurinkomsten. Daarbij is de woningproductie van corporaties ingeklapt na de invoering van de verhuurdersheffing, een duidelijk negatief effect.

Een halt toeroepen aan de toename van werkende armen en onverzekerde zzp’ers

De oorzaak van armoede onder werkenden komt grotendeels omdat desbetreffende werknemers geen extra uren kunnen werken en steeds meer werkenden als zzp’er aan de slag gaan. Ook dit is mede een pervers effect van onze relatief hoge belasting op (inkomen uit) arbeid, waarbij de werknemer veel duurder is dan een zelfstandige.38 De commissie-Borstlap heeft dit, inclusief de verzekeringskant, net weer in het nieuws gebracht.

De omgang met digitalisering, informatiemacht en techbedrijven

Opmerkelijk is dat ons belastingstelsel geen noemenswaardige belasting kent op de activiteiten en winsten van grote techbedrijven. Terwijl deze organisaties veel verdienen via het gebruik van digitale infrastructuren die worden betaald door de overheid, met werknemers van wie de goede opleiding is gefinancierd door de overheid, en via informatie van burgers die zij digitaal gebruiken om te verdienen aan reclame-inkomsten. De Europese Commissie ziet dit probleem ook, maar kwam nog niet tot een belasting.39

Een oplossing vinden voor de toenemende milieuvervuiling en klimaatverandering

De ‘vervuiler’ wordt nu niet of te weinig belast. Zo wordt de productie en verspreiding van plastic en (pet)flessen niet extra belast en wordt 55% van het gebruik van fossiele energie niet belast.40 Terwijl burgers steevast niet willen dat bedrijven het milieu vervuilen.41 De rekening wordt vaak bij huishoudens neergelegd: zij betalen het leeuwendeel van de milieubelastingen, terwijl 80% van de CO2-uitstoot van de industrie komt.42

Conclusie: ons belastingstelsel is een verouderde, onevenwichtige institutie

Indien de houdbaarheid van onze fiscale instituties afhangt van de mate waarin ze hun (technische) functies naar behoren uitvoeren en de maatschappij deze instituties als rechtvaardig beschouwt en draagvlak geeft, blijkt dat het Nederlandse belastingstelsel hoognodig moet worden hervormd. Daarnaast blijkt dat ons belastingstelsel op een aantal kernpunten niet aansluit bij het Nederland van 2019, waarin preferenties en trends anders zijn dan in 2008 en 2001. Tot slot blijkt dat de nieuwe doelen niet zullen worden behaald met het huidige stelsel. Hervorming van ons stelsel is dus noodzakelijk. Dat lijkt ook als een systematische beoordeling wordt gegeven op basis van de functies van ons fiscale systeem, zoals die in het begin van dit artikel genoemd zijn.

Financiering van publieke goederen en diensten (budgettair beslag)

Het huidige belastingstelsel vervult deze functie zeer naar behoren. Sterker: te goed. Nooit na 1952 ontving de overheid zoveel belastingen en premies en had zij zoveel jaren achtereen een overschot. Vanuit economisch perspectief is dit irrationeel, gelet op het grote betalingsbalansoverschot, de zeer lage rente en lage staatsschuld. Daarbij onderschatten de ramingen in de crisisjaren deze opbrengst.

Herverdeling tussen groepen (inkomens- en vermogensverdeling)

Het huidige belastingstelsel voldoet in dit opzicht redelijk goed. Internationaal vergeleken is de inkomensgelijkheid na herverdeling groot. Problematisch is echter de achterblijvende koopkrachtontwikkeling voor vele werkende mensen en de grote vermogensongelijkheid door de lage belastingdruk op woningbezit en onroerende zaken en de mogelijkheid om arbitrage tussen de vermogensregimes toe te passen.

Gedragsbeïnvloeding van burgers en bedrijven (instrumenteel/prikkelwerking)

Het huidige belastingstelsel kent weeffouten. Door de fiscale regels is zzp-schap veel voordeliger dan werknemerschap, waardoor onbeschermde arbeid toeneemt. Ook wordt de ‘vervuiler’ niet proportioneel belast, waardoor weinig prikkels bestaan om milieuschade te beperken. Het stelsel biedt daarbij rulings voor multinationals, terwijl MKB’ers met personeel het volle pond betalen als personeel bijvoorbeeld ziek wordt.

Minimale economische verstoring (optimale belastingheffing)

Het huidige belastingstelsel is in dit opzicht onevenwichtig en niet optimaal. De relatief hoge belasting op arbeid werkt verstorend (mede door de hogere marginale druk). Inkomsten uit tech worden (bijna) niet belast. De minst verstorende belastingen zijn die op kapitaal als huizenbezit en grondbezit of op consumptie zoals btw, accijnzen of milieubelastingen, maar deze zijn in Nederland in internationaal perspectief laag.

Uitvoerbaar, eenvoudig, transparant (voor belastingplichtige en Belastingdienst)

Het huidige belastingstelsel kent een aantal grote problemen: fraude rond toeslagen en problemen met de naheffing van toeslagen, problemen met de inning van schenk- en erfbelastingen, tegenvallers bij ICT-vernieuwingen (bij 50% van de applicaties is achterstallig onderhoud vastgesteld) en vele beleidswijzigingen die nog niet zijn doorgevoerd. Daarbij zijn er signalen dat (zeker laagopgeleide) burgers voorzieningen als de kinderopvangtoeslag niet doorzien. Het toeslagenstelsel leidt tot vele terugvorderingen van aanzienlijke bedragen en geregeld zelfs vele jaren na dato, rapporteerde de Algemene Rekenkamer.

Welke hervormingen van het belastingstelsel zijn gewenst?

De vraag is met welke maatregelen het fiscale stelsel bij de tijd kan worden gebracht. In lijn met de aanbevelingen van het IMF, de OESO en de ambtelijke werkgroepen moet de belastingheffing op arbeid omlaag en die op kapitaal en consumptie omhoog. Bij kapitaal is het wenselijk de belastingen op (de overdracht van) grond, woonruimtes en bedrijfspanden te verhogen, omdat hun grondslag minder mobiel is maar hun overwaardes aanzienlijke ongelijkheid creëren. Bij consumptie is het belangrijk de belastingen op bepaalde producten en productie te verhogen, om milieuvervuiling en CO2-uitstoot terug te dringen en ongezonde consumptie te ontmoedigen. Dit volgt uit zowel het verdelingsvraagstuk (wie moet de rekening betalen?) als het gedragsvraagstuk (welke reacties of gevolgen willen we?). Van bepaalde flessen moet de geest eruit, van andere flessen moet de geest erin terug. CPB-directeur Van Geest stelt terecht dat er nu ‘momentum’ is om de belasting op inkomen uit kapitaal te verhogen, door de discussies over belastingontwijking en de vennootschapsbelasting, en dit ook noodzakelijk is om de verliezers van de globalisering en de technologische ontwikkeling te compenseren. Dit zijn de fiscale veranderingen die ik zou voorstellen:

1. Belast onroerend goed meer, maar bouw de verhuurdersheffing af

Het eigen huis moet in Box 3 van de inkomstenbelasting wordt meegeteld als vermogen, zodat er ook gewoon vermogensbelasting betaald wordt over woningbezit. Hierbij kan een vrijstelling worden gemaakt voor een bepaald percentage van de WOZ-waarde. Daarnaast moet de gemeentelijke OZB en de overdrachtsbelasting (progressief) worden verhoogd voor huizenbezitters en beleggers (eventueel met een uitzondering voor starters). Ook moet nagedacht worden over een hogere rijksbelasting op grondbezit, bedrijfspanden en niet bewoonde woningen. Tot slot moet, om de bouw en het aanbod van betaalbare sociale huurwoningen te stimuleren, de verhuurdersheffing worden afgebouwd.

2. Verhoog de lasten voor multinationals, directeur-grootaandeelhouders en techbedrijven

Er moet een taakstelling komen op de rulings voor multinationals. Ook is een hogere vennootschapsbelasting voor grote bedrijven een optie. Aanmerkelijkbelanghouders van bv’s betalen nu relatief weinig belasting en doen dat bovendien pas bij de uitkering van dividend. Daarom moet hun dividendbelasting omhoog, moet er een vast percentage geheven gaan worden over (niet-uitgekeerd) vermogen en winst en moet het gebruikelijk loon van directeur-grootaandeelhouders worden verhoogd naar 90% van het loon dat werknemers voor vergelijkbare werkzaamheden krijgen.

Tot slot is een digitale taks voor techbedrijven wenselijk, van 5% op hun inkomsten (uit digitale advertenties, online handelsplatformen, streamingsdiensten en de verkoop van gebruikersgegevens), zoals Kamerlid Henk Nijboer en Europarlementariër Paul Tang voorstelden.43

3. Betrek kapitaalinkomen of vermogenswinst meer in de belastingheffing

Het eigen vermogen van huishoudens boven € 500.000 moet belast worden met 40% in plaats van 30%. Voor hoge inkomens moet de fiscale aftrekbaarheid van pensioenopbouw afgebouwd worden, en worden gemaximeerd op € 80.000 (2x modaal). Onderzoek laat zien dat werknemers met een hoog inkomen en huizenbezitters (hier zit een aanzienlijke overeenkomst) bij pensionering nu een zeer hoge vervangingsratio hebben.44 De vraag is waarom andere belastingbetalers deze oververzekering moeten subsidiëren.

Belangrijk is dat er een vermogenswinstbelasting komt, waarmee de meerwaarde bij de verkoop van vermogensbestanddelen (eigen huis, onroerend goed, effecten) voor een deel wordt wegbelast. Overwaardes op onroerend goed vergroten – zonder er voor te werken – de ongelijkheid fors. Daarnaast moet de schenk- en erfbelasting omhoog, deze is laag en veroorzaakt ongelijkheid binnen generaties. Tot slot moet de huidige ton schenkingsvrijstelling worden afgeschaft, aangezien het de ongelijkheid op de woningmarkt en onrechtvaardige vermogensopbouw vergroot.

4. Idealiter: maak een duaal belastingstelsel voor arbeid en kapitaal

Scandinavische landen hebben een duaal stelsel met een progressieve arbeidsinkomstenbelasting en een lagere, vlakke kapitaalinkomstenbelasting.45 Daarmee zijn de kapitaalinkomstenbelasting en vennootschapsbelasting hetzelfde – er is een uniform belastingregime met één tarief. Ook in ons land zijn er voorstanders voor dit systeem.46

Dit veroorzaakt minder verstoringen tussen ondernemingsvormen (zzp, bv of nv) en kapitaalvormen (eigen huis, aandelen, dividend). Voor zelfstandigen en kleine ondernemers wordt gerekend met een forfaitair rendement op kapitaal en de rest wordt belast als arbeidsinkomen. In Noorwegen en Denemarken blijkt dit systeem uitvoerbaar en nemen gestaag de belastinginkomsten uit kapitaal toe. Staatssecretaris Snel onderzoekt dit model momenteel.47

5. Ga meer heffen op de grootste uitstootvervuilers

Helaas zijn de opbrengsten uit milieubelastingen al ruim tien jaar circa 3,3% bbp.48 Dit moet omhoog, te beginnen naar 4%, om groene productie en consumptie te stimuleren en om met de opbrengsten de loon- en inkomstenbelasting te verlagen. Dit begint bij de grootste vervuilers. Verhoog de energiebelasting voor grootgebruikers om de milieukosten beter te internaliseren, ga heffen op de lozing van restwarmte en verdubbel minstens de vliegbelasting. Voer een CO2-heffing in met een minimumprijs die wel (net) boven het Europese systeem van uitstootrechten valt – eventueel met een korting op de vennootschapsbelasting.49 Gooi de belasting voor het meest vervuilende deel van het vrachtvervoer omhoog door te differentiëren in de MRB.

6. Belast grondstoffen in de productiefase en betrek de consument

Het is essentieel om gericht de milieuvervuilende productie en consumptie meer te belasten, zodat groene innovatie gestimuleerd wordt. Het Planbureau voor de Leefomgeving adviseert om milieubelastingen op het begin van het productieproces te richten, direct waar de schade plaatsvindt.50 Een mogelijkheid is om de bestaande kolenbelasting te verdubbelen.

Het Planbureau waarschuwt daarnaast dat het gebruik van aardolie voor het maken van plastics, het gebruik van gas voor kunstmestproductie en het gebruik van kalksteen voor het maken van cement te goedkoop zijn. Daarom moet ook een separate belasting worden ingevoerd op het gebruik van aardolie, gas en kalksteen in de productiefase. Tot slot moet er een bredere, maar goed vormgegeven afvalstoffenheffing komen. Aan de consumptiekant moeten betere fiscale prikkels bedacht worden om groenere keuzes te maken. Er moet een verpakkingenbelasting komen voor milieuvervuilende verpakkingen en statiegeld op petflessen.

7. Verhoog de belastingen op ongezonde consumptie

Van de 28 EU-landen staat Nederland op de laatste plaats als het gaat om de belastinginkomsten op tabak en alcohol. Het ligt voor de hand de belasting op deze producten, waarvan de consumptie de gezondheid ernstige schade toebrengt, te verhogen. Belangrijk is dat dit de waarschijnlijke overconsumptie ontmoedigt.51 Daarbij krijgt ons land slechts 1,2% bbp-inkomsten van dergelijke accijnzen binnen, terwijl het EU-gemiddelde 2,0% bbp is. Via een langjarenplan kunnen de belastingkomsten op ongezonde consumptie worden verhoogd terwijl de gezondheid verbetert. Het gaat niet zozeer om belastingverhoging op tabaks- en alcoholconsumptie, maar om nieuwe heffingen op vet, suiker en zout (in producten). Deze belastinginkomsten kunnen worden ingezet om de stijgende zorguitgaven te financieren.

8. Verlaag de lasten op arbeid voor werknemers

Een forse lastenverlichting in de inkomstenbelasting is noodzakelijk voor verbetering van de koopkracht en de fiscaal slechte positie van werknemers. Belangrijk is om de lastendruk tussen werknemers en zzp’ers gelijker te trekken. Fiscaal gezien is het voor bedrijven nu aantrekkelijker om met zzp’ers te werken. Hun lastendruk is ruwweg 20-25% lager – mede doordat werkgevers- en werknemerspremies en pensioenpremies niet verplicht zijn en doordat zzp’ers met een laag inkomen geen belasting betalen en wel toeslagen ontvangen. In 2016 ging het om 350.000 zzp’ers.52 Eerder stelde het PvdA-programma voor om de arbeidskorting en zelfstandigenkorting samen te voegen en een werknemerskorting in te voeren. Dit is een van de opties.

9. Maak fulltime werknemerschap aantrekkelijker voor werkgevers

De belangrijkste oorzaak voor armoede onder werknemers is deeltijdwerk, waardoor hun bruto-inkomen onder de armoedegrens uitkomt.53 Een vaak gehoorde klacht is dat hun werkgevers niet bereid zijn het aantal werkuren uit te breiden of een fulltime-aanstelling te geven. Om dit fiscaal aan te moedigen moeten de werkgeverslasten voor deeltijdwerknemers worden verhoogd of net zo hoog worden als voor fulltime-werknemers. Hierdoor wordt het voor werkgevers aantrekkelijker om voltijds werk aan te bieden en om werknemers te stimuleren meer uren te werken (denk aan investeringen in scholing, kinderopvang et cetera).

10. Maak een belastingstelsel zonder toeslagen

Veel burgers begrijpen de toeslagensystematiek niet. De Algemene Rekenkamer waarschuwde hier onlangs voor. Duizenden mensen komen in de financiële problemen door toeslagenschulden. Een logisch bijeffect van het stelsel is dat de fiscale arbeidsparticipatieprikkels minder effectief zijn dan gehoopt, simpelweg omdat burgers de prikkels niet doorzien en men bang is voor de latere financiële consequenties. Zo is begrijpelijk dat de lagere inkomens veel minder gebruikmaken van de kinderopvangtoeslag. Volgens het CPB kan het aantal werkuren van moeders met jonge kinderen worden verhoogd met specifiek beleid.54 Een extra reden om het toeslagensysteem af te schaffen is dat de Belastingdienst, mede door die toeslagen, kampt met veel uitvoeringsproblemen en gevallen van fraude (gerelateerd aan migratie). Dit heeft directe negatief effecten op huishoudenssituaties, het aanzien van de dienst en de belastingmoraal.

Een volgend kabinet zal voorrang moeten geven aan hervorming van het belastingstelsel. Een brede herziening is te lang uitgesteld. Op de huidige voet doorgaan betekent dat werknemers de oplopende rekening betalen voor ons ouderwetse, onevenwichtige stelsel en dat nieuwe maatschappelijke, sociale en economische doelen niet zullen worden behaald. Het draagvlak voor belastingheffing zal zo afnemen. Bij die grote verbouwing zullen wel complexe keuzes voorliggen en grote economische en politieke belangen spelen. Daarom presenteert dit artikel meerdere sociaal-democratische richtingen voor fiscale hervormingen.

- 1Studiecommissie belastingstelsel (commissie Van Weeghel), 2010, Continuïteit en vernieuwing; Een visie op het belastingstelsel (https://pure.uva.nl/ws/files/1476283/94332_rapport_studiecommissie_belastingstelsel.pdf); Commissie inkomstenbelasting en toeslagen (commissie Van Dijkhuizen), 2013, Naar een activerender belastingstelsel, (www.rijksoverheid.nl/binaries/rijksoverheid/documenten/rapporten/2013/06/18/eindrapport-commissie-inkomstenbelasting/eindrapport-commissie-inkomstenbelasting-interactief.pdf).

- 2Werkgroep Fiscaliteit, 2016, Rapport Werkgroep Fiscaliteit, Bijlage bij het Advies van de Studiegroep Duurzame Groei (www.rijksoverheid.nl/binaries/rijksoverheid/documenten/rapporten/2016/07/06/rapport-werkgroep-fiscaliteit/rapport-werkgroep-fiscaliteit.pdf).

- 3Lejour, A., 2016, De politieke economie van belastinghervormingen, CPB Policy Brief 2016/08 (www.cpb.nl/sites/default/files/omnidownload/CPB-Policy-Brief-2016-08-De-politieke-economie-van-belastinghervormingen.pdf).

- 4Telegraaf, 2019, ‘Uitslag Stelling: Pijn in de portemonnee’, 17 mei 2019 (www.telegraaf.nl/watuzegt/3599424/uitslag-stelling-pijn-in-de-portemonnee).

- 5Vrij overgenomen uit: Lejour, A., 2016, De politieke economie van belastinghervormingen, CPB Policy Brief 2016/08, pagina 5 (www.cpb.nl/sites/default/files/omnidownload/CPB-Policy-Brief-2016-08-De-politieke-economie-van-belastinghervormingen.pdf).

- 6Alesina, A., Ardagna, S. & Trebbi, F., 2006, ‘Who adjusts and when? The political economy of reforms’, IMF Staff Papers (special issue) (53), 1–29 (http://faculty.arts.ubc.ca/ftrebbi/research/reforms.pdf) of Brender, A. & Drazen, A., 2005, ‘Political budget cycles in new versus established economies’, Journal of Monetary Economics, 52(7), pp. 1271-1295.

- 7Europese Commissie, 2018, Data on Taxation, Tax Main Aggregates (https://ec.europa.eu/taxation_customs/sites/taxation/files/tax-main-aggregates.xlsx). Nederland neemt in Europa met plek 11 overigens een middenpositie in qua collectieve lastendruk.

- 8Het gaat om de collectieve uitgaven (bruto).

- 9Suyker, W., 2016, ‘Opties voor begrotingsbeleid’, CPB Policy Brief 2016/02 (www.cpb.nl/sites/default/files/publicaties/download/cpb-policy-brief-2016-02-opties-voor-begrotingsbeleid.pdf).

- 10CPB, 2017, ‘Decemberraming 2017 - Economische vooruitzichten 2018’, CPB Policy Brief 2017/13 (www.cpb.nl/sites/default/files/omnidownload/CPB-Policy-Brief-2017-13-Decemberraming-2017.pdf).

- 11Rijksoverheid, 2015, Financieel Jaarverslag Rijk, p. 19 (www.rijksoverheid.nl/documenten/jaarverslagen/2016/05/18/financieel-jaarverslag-rijk-2015). Rijksoverheid, 2016, Financieel Jaarverslag Rijk, p. 14 (www.rijksoverheid.nl/binaries/rijksoverheid/documenten/jaarverslagen/2017/05/17/financieel-jaarverslag-rijk-2016/0.-financieel-jaarverslag-van-het-rijk-2016.pdf). Rijksoverheid, 2017, Financieel Jaarverslag Rijk, p. 15 (www.rijksoverheid.nl/binaries/rijksoverheid/documenten/jaarverslagen/2018/05/16/financieel-jaarverslag-rijk-2017/fjr.pdf). Rijksoverheid, 2018, Financieel Jaarverslag Rijk, p. 26 (www.rijksoverheid.nl/binaries/rijksoverheid/documenten/jaarverslagen/2019/05/15/financieel-jaarverslag-rijk-2018/financieel-jaarverslag-van-het-rijk-2018.pdf).

- 12Parlement.com, 2019, Historische ontwikkeling begrotingsbeleid (www.parlement.com/id/vjcjhqw6rmen/historische_ontwikkeling)

- 13Algemene Rekenkamer, 2015, Raming van belastingontvangsten; aandachtspunten bij de interpretatie van de ramingscijfers in budgettaire nota’s (www.rekenkamer.nl/binaries/rekenkamer/documenten/rapporten/2015/09/24/raming-van-belastingontvangsten/Rapport_Raming_belastingontvangsten.pdf).

- 14Commissie Visitatie raming belasting- en premieontvangsten, 2018, Raamwerk aan de winkel (www.rijksoverheid.nl/binaries/rijksoverheid/documenten/rapporten/2018/09/18/rapport-commissie-visitatie-raming-belasting--en-premieontvangsten/rapport%20commissie%20visitatie%20ontvangsten.pdf).

- 15Floor, E., 2014, Progressiefactor onder druk tijdens de crisis, CPB Achtergronddocument 24 oktober 2014 (www.cpb.nl/sites/default/files/publicaties/download/cpb-achtergronddocument-24okt2014-progressiefactor-onder-druk-tijdens-crisis.pdf).

- 16Bij CBS Statline ‘Overheid; ontvangen belastingen en wettelijke premies’ zijn alle opbrengsten te vinden (https://opendata.cbs.nl/statline/#/CBS/nl/dataset/84120NED/table?ts=1558796419655). Deze nominale bedragen zijn gestandaardiseerd als percentage bbp uit het nominale bbp, bij CBS Statline ‘Bbp, productie en bestedingen; kwartaal, waarden, nationale rekeningen’ te vinden (https://opendata.cbs.nl/statline/#/CBS/nl/dataset/84105NED/table?ts=1558796791653).

- 17Europese Commissie, 2018, Data on Taxation, Direct Taxes (https://ec.europa.eu/taxation_customs/sites/taxation/files/direct-tables.xlsx).

- 18Veenstra, J., Allers, M.A. & Garretsen, J.H., 2016, Evaluatie verhuurderheffing. (COELO-rapport; Nr. 16- 02). Groningen: COELO (www.coelo.nl/images/rapporten/Rapport_evaluatie_verhuurderheffing.pdf).

- 19Europese Commissie, 2018, Data on Taxation, Indirect Taxes (https://ec.europa.eu/taxation_customs/sites/taxation/files/indirect-taxes.xlsx).

- 20Nieuwsuur, 2018, ‘Belastingdienst wist al heel lang van grote problemen bij erf- en schenkbelasting’ (https://nos.nl/nieuwsuur/artikel/2249995-belastingdienst-wist-al-heel-lang-van-grote-problemen-bij-erf-en-schenkbelasting.html).

- 21CBS, 2019, Schenkingen vooral van ouders aan vermogende kinderen (www.cbs.nl/nl-nl/nieuws/2019/11/schenkingen-vooral-van-ouders-aan-vermogende-kinderen).

- 22Europese Commissie, 2018, Data on Taxation, Netherlands Summary Table, (https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/gen_info/economic_analysis/data_on_taxation/nl-summary-tables-country.xlsx).

- 23Bas Jacobs, 2017, Fundamentele herziening van belasting op kapitaalinkomen, ESB 4753, pp. 416-419. Jacobs heeft het over vermogensinkomsten uit sparen, beleggen, pensioen, eigen woning en eigen onderneming (https://esb-binary-external-prod.imgix.net/hBbetx0KhFK5-BJhYJ5g8mlzSTY.pdf?dl=Jacobs+%282017%29+Fundamentele+herziening+van+belasting+op+kapitaalinkomen+ESB4753+416-419.pdf). Martijn Badir, 2017, ‘Hervormingen van belastingen op kapitaal maakt Nederlandse economie sterker’, RaboResearch – Economisch Onderzoek ThemaBericht 9 oktober (https://economie.rabobank.com/publicaties/2017/oktober/hervorming-van-belastingen-op-kapitaal-maakt-nederlandse-economie-sterker/).

- 24IMF, 2017, IMF Country Report No 17/78 Kingdom of the Netherlands – Netherlands, Tax Reform in the Netherlands: Shifting the Burden, p. 19 (www.imf.org/~/media/Files/Publications/CR/2017/cr1778.ashx).

- 25Europese Commissie, 2018, Data on Taxation, Tax Main Aggregates, Taxes on Labour (https://ec.europa.eu/taxation_customs/sites/taxation/files/taxes-on-labour.xlsx).

- 26Europese Commissie, 2018, Data on Taxation, Taxes on Capital (https://ec.europa.eu/taxation_customs/sites/taxation/files/taxes-on-capital.xlsx).

- 27IMF, 2016, Selected Issues Paper on the Kingdom of the Netherlands, Tax Reform in the Netherlands, Moving Closer to Best Practices (www.imf.org/external/pubs/ft/scr/2016/cr1646.pdf).

- 28CPB, 2019, ‘Doorsluisland NL doorgelicht’, CPB Policy Brief (https://www.cpb.nl/doorsluisland-nl-doorgelicht).

- 29Nextens: www.nextens.nl/fiscale-praktijk/belastingdruk-grote-bedrijven-in-nederland-slechts-104-procent/.

- 30Europese Commissie, 2019, ‘State aid: Commission opens in-depth investigation into tax treatment of Nike in the Netherlands’, European Commission Press Release 10 January 2019 (http://europa.eu/rapid/press-release_IP-19-322_en.htm).

- 31NOS, 2019, ‘Ook Philips betaalt geen winstbelasting in Nederland, Akzo waarschijnlijk ook niet’ (https://nos.nl/artikel/2286869-ook-philips-betaalt-geen-winstbelasting-in-nederland-akzo-waarschijnlijk-ook-niet.html).

- 32Nu.nl, 2019, ‘Nederlands belastinglek kost wereldwijd tot 10 miljard euro per jaar’, 28 mei 2019 (www.nu.nl/economie/5913018/nederlands-belastinglek-kost-wereldwijd-tot-10-miljard-euro-per-jaar.html).

- 33Tax Justice Network, 2019, New ranking reveals corporate tax havens behind breakdown of global corporate tax system; toll of UK’s tax war exposed (www.taxjustice.net/2019/05/28/new-ranking-reveals-corporate-tax-havens-behind-breakdown-of-global-corporate-tax-system-toll-of-uks-tax-war-exposed/).

- 34Ik parafraseer de quote ‘Maar serieus, belastingen kunnen de wereld veranderen’ van Femke Groothuis, voorzitter van Ex’Tax, een stichting die pleit voor het verschuiven van belastingen op arbeid naar natuurlijke hulpbronnen (https://decorrespondent.nl/9137/het-waarmaken-van-idealen-begint-bij-de-belasting-die-we-betalen/351271965-e35998fc).

- 35Motivaction, 2016, ‘Belastingontwijking en brievenbusfirma’s; een onderzoek onder het Nederlands publiek’ (https://actionaid.nl/wp-content/uploads/2017/03/actionaid_-_belastingontwijking_2017_motivaction-1.pdf). In 2015 was er een zelfde soort uitkomst: https://www.bc.nl/kennisbank/financiele-zaken/fiscus/33293-Peiling-belastingontwijking-grootbedrijf-oneerlijk.html.

- 36Geert Reuten, 2018, ‘De Nederlandse vermogensverdeling in internationaal perspectief; Een vergelijking met 26 andere OECD-landen’, TPE Digitaal, 12(2) 1-8 (www.tpedigitaal.nl/sites/default/files/bestand/De-Nederlandse-vermogensverdeling-in-internationaal-perspectief.pdf).

- 37De Groene Amsterdammer, 2019, ‘Gipsplaten plus wc erin en je hebt een cashcow’ (www.groene.nl/artikel/gipsplaten-plus-wc-erin-en-je-hebt-een-cashcow).

- 38Rijksoverheid, 2015, Eindrapport IBO Zelfstandigen zonder personeel (www.rijksoverheid.nl/documenten/rapporten/2015/10/02/eindrapport-ibo-zelfstandigen-zonder-personeel & CPB, 2016); ‘Flexibiliteit op de arbeidsmarkt’, CPB Policy Brief 2016/4 (www.cpb.nl/sites/default/files/omnidownload/CPB-Policy-Brief-2016-14-Flexibiliteit-op-de-arbeidsmarkt.pdf).

- 39NRC, 2019, ‘EU komt niet tot belastingplan voor grote techbedrijven’ (www.nrc.nl/nieuws/2019/03/12/eu-komt-niet-tot-belastingplan-voor-grote-techbedrijven-a3952930).

- 40PBL, 2018, De vervuiler betaalt te weinig, Een onderzoek naar milieubelastingen op grondstoffen, materialen en afval (www.pbl.nl/onderwerpen/fiscale-vergroening).

- 41Motivaction, 2016, ‘Belastingontwijking en brievenbusfirma’s; een onderzoek onder het Nederlands publiek’ (https://actionaid.nl/wp-content/uploads/2017/03/actionaid_-_belastingontwijking_2017_motivaction-1.pdf). In 2015 was er een zelfde soort uitkomst: www.bc.nl/kennisbank/financiele-zaken/fiscus/33293-Peiling-belastingontwijking-grootbedrijf-oneerlijk.html.

- 42RTL Nieuws, 2016, Huishoudens betalen een derde meer milieubelastingen dan industrie (www.rtlnieuws.nl/geld-en-werk/artikel/275411/huishoudens-betalen-een-derde-meer-milieubelastingen-dan-industrie).

- 43AD, 2019, ‘PvdA wil belasting voor grote techbedrijven’, 25 april 2019 (www.ad.nl/tech/pvda-wil-belasting-voor-grote-techbedrijven~ae067657/).

- 44Knoef, M., Been, J., Caminada, K., Goudswaard, K. & Rhuggenaath, J., 2017, ‘De toereikendheid van pensioenopbouw na de crisis en pensioenhervormingen’, Netspar Industry Paper Series, Design Paper 68 (www.netspar.nl/assets/uploads/Netspar-Design-Paper-68-WEB.pdf).

- 45RaboResearch – ‘Economisch Onderzoek, 2015, Een blauwdruk voor een goed belastingstelsel’ (https://economie.rabobank.com/publicaties/2015/april/een-blauwdruk-van-een-goed-belastingstelsel/).

- 46Jacobs, B, 2017, Fundamentele herziening van belastingen op kapitaalinkomen, Economische Statische Berichten (https://esb.nu/esb/20031594/fundamentele-herziening-van-belastingen-op-kapitaalinkomen).

- 47https://www.tweedemonitor.nl/kamervraag/9077.

- 48Europese Commissie, 2018, Data on Taxation, Netherlands Summary Table (https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/gen_info/economic_analysis/data_on_taxation/nl-summary-tables-country.xlsx).

- 49Nu.nl, 2019, Kabinet wil in 2020 minimumprijs van 12,30 euro voor CO2-uitstoot (www.nu.nl/economie/5921898/kabinet-wil-in-2020-minimumprijs-van-1230-euro-voor-co2-uitstoot.html).

- 50PBL, 2017, Fiscale vergroening; belastingverschuiving van arbeid naar grondstoffen, materiaal en afval. (www.pbl.nl/nieuws/nieuwsberichten/2017/huidige-fiscale-wetgeving-ontoereikend-in-aanpak-milieuschade).

- 51Gerritsen, A., 2017, Belastingen: optimaal afstemmen op gedrag (https://esb.nu/kvs/20035194/belastingen-optimaal-afstemmen-op-gedrag).

- 52CBS, 2019, Inkomstenbelasting ZZP’ers, 2016 (www.cbs.nl/nl-nl/maatwerk/2019/06/inkomstenbelasting-zzp-ers-2016).

- 53SCP, 2018, Als werk weinig opbrengt; Werkende armen in vijf Europese landen en twintig Nederlandse gemeenten (www.scp.nl/dsresource?objectid=6da21d20-c0e8-41ed-b721-e7acd0b6d2cb&type=org).

- 54Egbert Jongen, Henk-Wim de Boer & Peter Dekker, 2015, ‘De effectiviteit van fiscaal participatiebeleid’, CPB Policy Brief 2015/02 (www.cpb.nl/sites/default/files/publicaties/download/cpb-policy-brief-2015-02-de-effectiviteit-van-fiscaal-participatiebeleid.pdf).